卓创话纤 你不得不关注的一周化纤行业动态(2018

本周,卓创监测的聚酯产品及原料板块中产品全部上涨。涨幅第一位的是PTA,环比上涨9.33%,本周PTA现货流动性愈加收紧,基差进一步扩大。与此同时,多头积极性带动主力期价大幅增仓上涨并于上周五封于涨停。

聚酯切片居于第二位,涨幅在7.75%,上周五,PTA期货涨停,受此带动,切片工厂报价大幅上调,且日内多家工厂补涨,周末工厂报价继续上涨,场内存封盘现象,切片价格强势上涨。

涤纶短纤居于第三位,涨幅在6.06%,上周五至本周初,在PTA期现货价格均大幅上涨背景下,涤纶短纤市场继续上调报价,尤其是周末期间,国内主流大厂纷纷上调200-400元/吨不等。本周油价整体盘整待市,昨日暴跌收尾。

下周来看,油市料将盘整在66—68美元/桶附近。从消息面来看,依然是前期众多消息的继续发酵,无论是从供应端来看,还是需求端来看,均无法改变油市整体盘整的行情。中美贸易纠纷成为新的关注点,但需求疲软施压油价下行的力量显然无法持续。虽然在暴跌过后,有望因多头入场而小幅回暖,但市场消息匮乏,油市难以摆脱当前价格的盘整。因此,持续近一个月的盘整行情将延续,短时波动并无法有效突破较窄的波动区间。

乙二醇方面,下周到港船货预计25万吨左右,较前期增幅明显,但下周恰逢进入交割期,现货存在回补需求。目前终端织造对高价原料存在一定抵触情绪,部分短纤企业减产的意向有所增加。预计下周乙二醇偏区间震荡,价格预测区间7600-7800之间,重心则可能向下回落。建议关注下周港口受台风影响和交割前夕现货的回补增量释放。

PTA方面,下周来看,虽然恒力石化220万吨装置重启,但由于工厂均存在一定超卖现象,因此供应紧张格局仍难以缓解;特别是供应商持续回购现货收紧现货流动性,因此预计PTA现货价格尚有支撑。考虑到终端存在抵触情绪影响聚酯开工,且部分聚酯工厂存在兜售原料的现象,因此预计PTA下周上涨驱动不强,现货或在7100-7300元/吨附近高位调整。最后,本周后期受下游需求清淡影响工厂报价稳定,短线看切片或窄幅震荡。

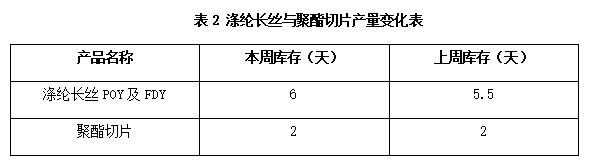

本周,涤纶长丝POY及FDY与聚酯切片的库存分别为6和0天。涤纶长丝本周库存较上周上涨0.5天,聚酯切片库存较上周持平。

本周聚酯切片整体呈现涨后盘整的走势。截止到本周四江浙地区半光切片价格为9250元/吨,较上周同期上涨600元/吨;有光切片价格为9250元/吨,较上周同期上涨600元/吨。本周半光切片市场均价为9180元/吨,较上周上涨7.75%;有光切片周均价为9180元/吨,较上周上涨7.68%。

上周五,PTA期货涨停,受此带动,切片工厂报价大幅上调,且日内多家工厂补涨,周末工厂报价继续上涨,场内存封盘现象,切片价格强势上涨。但进入本周,下游适度补仓后需求迅速回落,周中后期切片工厂整体成交清淡,受此影响,切片工厂报价平稳,切片盘整运行。

下周来看,虽现阶段PTA现货紧俏,且供应商高价回购现货,但目前终端抵触心态较强,因此下周或高位调整;而乙二醇虽港口到货增量明显,但下周进入交割期,现货存在回补需求,因此预计下周乙二醇区间震荡;受此影响,切片成本面利好支撑减弱。而供需面看,现阶段切片下游多有一定原料库存,多谨慎观望原料价格走势,切片工厂整体走货一般,短线看切片或呈现窄幅震荡的走势,关注原料价格走势和切片工厂库存情况。

涤纶长丝市场行情继续上涨,并且周均价涨幅扩大。截至本周四,常规品种POY150D/48F、DTY150D/48F、FDY150D/96F周均价分别为10510元/吨、11930元/吨、10430元/吨,较上一报告周期环比上涨4.84%、4.65%、4.20%。上游原料PTA进一步扩大涨势,伴随着宁波逸盛220万吨装置突发故障检修,PTA现货流动性愈加收紧,基差进一步扩大。

成本面推动聚酯相关产品行情上涨,加之聚酯工厂库存整体处于低位水平,涤纶长丝市场价格强劲上涨。短期而言,涤纶长丝市场价格或以横盘整理为主,常规品种POY150D/48F市场主流价位在10500-10800元/吨。现货流动性紧张,支撑PTA市场价格趋于上涨,对聚酯相关产品形成利好影响。但是,坯布价格跟涨不及,加弹、织造环节成本向下传导遇阻。

本交易周期内,直纺涤纶短纤市场价格延续上周涨势,至下半周稍显稳定。上周五至本周初,在PTA期现货价格均大幅上涨背景下,涤纶短纤市场继续上调报价,尤其是周末期间,国内主流大厂纷纷上调200-400元/吨不等,但下游避险情绪较浓,市场实际成交量较少。

下半周伴随聚酯原料的暂时回调整理,市场上涨热情有所减退,但由于PTA在现货供应偏紧支撑下表现依旧抗跌甚至偏强,成本压力不减,市场价格仍未出现明显下滑。

截止到本周四,华东地区主流规格价格收于9800-9950元/吨。本周市场均价为在9805元/吨,环比上涨6.06%。PTA现货价格在供应紧张格局难以改变的背景下或持续维持高位,聚酯成本支撑依旧坚挺。涤纶短纤市场价格持续在盈亏线附近徘徊,而下游为规避风险多刚需补货,市场产销持续不佳也对涤短市场形成制约。双重压力下,涤纶短纤企业或加快落实减产计划,价格方面或维持僵持走势。

综合预计,下周涤纶短纤市场价格或在9700-10000元/吨盘整。另外,业者须关注本月结算价出台后各聚酯产品价格走向。

本周,卓创监测的再生聚酯产品全线上涨,再生长丝涨势最为明显,其次是再生中空、再生普纤和再生PET。周初新料持续上涨带下,下游备货积极,再生聚酯产品价格得以上扬。后半周市场涨势放缓,部分产品企稳运行。预计短期再生瓶片市场货紧价坚,量价调整有限。预计再生普纤市场维稳整理。预计下周再生中空市场区间盘整。预计再生长丝市场大稳小动。

本周再生PET市场走势向好,市场成交重心窄幅上涨。截至收盘,华东市场仿大化上机白片未含增值税价格在6900元/吨,较上周上涨200元/吨,涨幅在2.99%。本周华东市场仿大化上机白片的均价在6860元/吨,较上周上涨2.69%。周内新料和再生化纤市场价格先上涨后维稳,市场气氛偏暖,加之再生瓶片供应吃紧,化纤厂上调原料采购报盘,各地区瓶片市场价格陆续上涨。现场内交投一般,实际成交所多商谈看料。预计短期再生瓶片市场货紧价坚,量价调整有限。

本周再生普纤主流市场行情大幅上涨,局部地区也有上调。截至周四江浙市场再生普纤高强仿大化含税价格在8400-8900元/吨,较上周涨150元/吨。本周再生普纤高强仿大化市场周均价为8370元/吨,较上周涨240元/吨,环比涨2.87%,同比涨14.65%。

周内,PTA期现货价格持续上涨,大化纤价格在成本支撑下,多次上涨,提振再生普纤市场气氛,加之大化纤上涨后与再生普纤拉开较大价差,下游采购再生普纤积极性开始增强,工厂库存降低,江浙再生普纤市场价普涨;河北再生普纤市场受到高温限电影响,开工降低,加之大化纤利好支撑,河北大厂报价大涨,其他工厂纷纷跟进,当地成交重心上行。卓创预计市场价维稳整理。

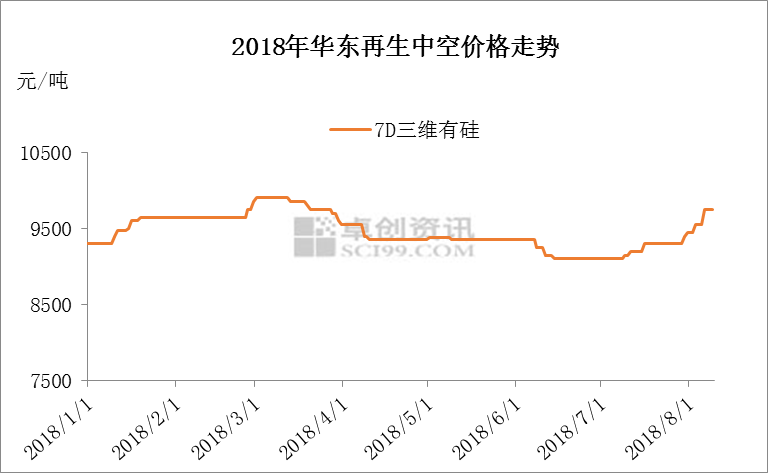

本周再生中空主流市场行情继续上涨,局部地区表现清淡。截至周四浙江市场再生中空7D三维加硅产品含税价在9600-9900元/吨,较上周涨200元/吨。本周再生中空7D三维加硅产品市场周均价为9710元/吨,较上周涨280元/吨,环比涨2.97%,同比涨6.12%。周内,受原生涤短价格大涨支撑,及原料紧缺成本压力下,再生中空宁波大厂报价上调200元/吨,部分厂家随之报涨,部分厂家僵持观望,工厂产销节奏加快,库存继续下降,随后产销慢慢放缓;广东再生中空市场多数厂家报价较高,下游拿货寡淡,成交重心弱势整理。卓创预计市场区间盘整。

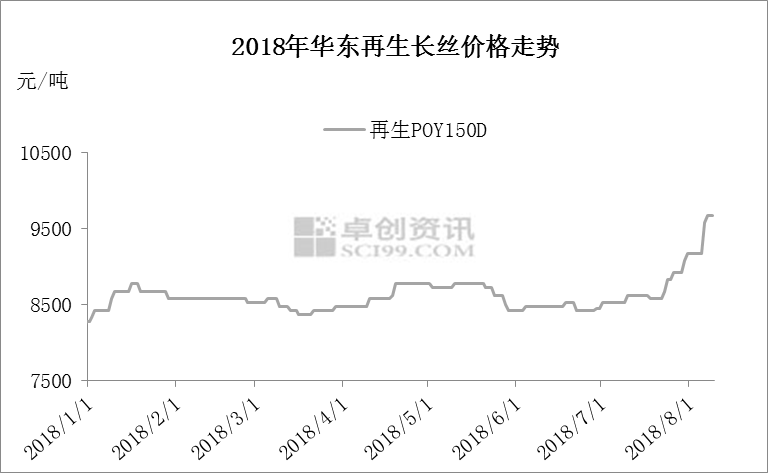

本周再生长丝市场价格强势上涨。周内,PTA期现货价格连续上涨,聚酯成本端压力较大,直纺长丝价格陆续上涨,对再生长丝市场形成较大利好,多数工厂报价上调,产销节奏较快,库存逐渐下降,场内成交重心跟进尚可。现慈溪地区瓶片纺POY150D主流报价在9700元/吨,成交参考9650-9700元/吨,较上周涨750元/吨。下周,再生长丝市场出货节奏一般,库存不高,成本支撑强势,而下游对高价货源存抵触情绪,卓创预计再生长丝市场价大稳小动。

本周PA6市场走势稳定,北方个别工厂价格有所上涨,其他价格稳定。截至收盘,聚合工厂常规纺有光切片主流出货重心参考17600-18100元/吨现金自提,较上周四收稳。周内常规纺有光切片均价为17850元/吨,较上周均价持平。周内原料己内酰胺价格稳定,切片成本端支撑较好,聚合工厂报盘基本稳定,北方个别低价减少,整体看来行情持坚。高端高速纺切片现货主流商谈参考18900-19000元/吨承兑送到,较上周四持稳。卓创预计短期PA6市场或稳中偏上运行。

周内粘短厂订单发货为主,下游亦接货,消化所签原料,粘短场内实单量相对有限。浆价坚挺,加之粘短厂握有订单,且为保证所签订单顺利执行,价格重心普。

上一篇:正宗四不像 下一篇:涤纶长丝“5连涨”的背后聚酯工厂

浙公网安备 33010902001106号

浙公网安备 33010902001106号  网络工商

网络工商