中国芳烃产业链发展探析

对大多数人来说,或许芳烃这个词,还很陌生。但对二甲苯(PX)却在近几年无数次进入人们的视野。其实这些化工原料与我们的生活也息息相关。近15年来,我国PX消费量年均增长率高达20%,由PX生产的化学纤维可以替代约2.3亿亩土地产出的棉花,节省出的棉田可种粮食,为有效解决粮棉争地矛盾做出重要贡献。作为重要的有机化工原料,芳烃贯穿炼油、乙烯、高分子和纤维、塑料加工等产业,具有十分重要的意义和地位。发展芳烃项目对于我国守住18亿亩耕地红线,并保障纺织原料供应、产业链完整及经济结构安全至关重要。然而,炼化企业如何参与部署优化芳烃产业链呢?

中国化工学会秘书长杨元一介绍,当前,中国目前正面临PX原料紧缺与下游对苯二甲酸(PTA)产能过剩并存的矛盾,这个背景下,中国化工学会召开第二届芳烃产业链发展大会,邀请专家探讨芳烃产业链上下游的发展战略、安全生产、技术创新、市场需求等,为中国炼化企业布局芳烃产业建言献策。

芳烃是化学工业的重要根基,广泛用于三大合成材料以及医药、国防、农药、建材等领域。作为炼厂生产汽油的副产品,芳烃主要三个品种中,对二甲苯(PX)占比最高,一般占近30%。PX不仅是最大的芳烃品种之一,也是用量最大的芳烃品种,约65%的纺织原料、80%的饮料包装瓶都来自PX。

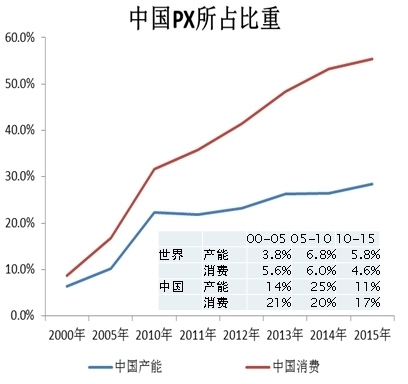

据统计,2015年,我国PX产量915万吨,进口量达到1165万吨,对外依存度达到56%。为什么会出现这样的情况呢?因为此前芳烃特别是PX在国内被“妖魔化”,成为石化行业整体负面形象的代名词,PX产量下降跟国内没有地方建PX装置有很大关系,与全民对PX的认识有很大关系,国内产量上不去,只能以进口为主。

我国是纺织大国和制造大国,“世界工厂”对芳烃原料需求巨大。此外,值得注意的是,下游投资过快,导致上游需求快速增长。据统计,过去5年里,全球化工行业的资本投入是最高的。2014年全球投资创历史最高纪录,高达1250亿美元,东北亚的投资达到60%,其中大多数的投资集中在芳烃产业,特别是其下游产业发展迅速。

中国石化经济技术研究院优化咨询中心副主任骆红静介绍,受到中国持续发展的拉动,全球芳烃产业链发展向东北亚地区集中,随着技术投资门槛下降,包括芳烃下游衍生物陆续出现产能过剩,这种趋势还可能维持比较长的一段时间。而且,随着大量投资到产业链上游,产能过剩的趋势也开始蔓延到上游。产业链的发展呈一体化、大型化及低利润。在产能过剩的背景下,产业的后发优势将加剧市场竞争,特别是成本竞争。未来新建装置越来越大,竞争将突出表现在成本上。

中国石油和化学工业联合会园区委秘书长杨挺介绍,国务院发布石化产业调结构促转型增效率的指导意见,提出要通过逐步优化,使烯烃、芳烃等基础原材料保障能力显著增强,提升中国芳烃的国际地位和企业的竞争力。PX已成为制约行业发展的最大因素。

我国PX自给率仅为50%,还有一个重要原因是芳烃生产技术长期依赖进口,技术费用昂贵,产业发展受制于人。由于芳烃产业链是一个复杂的系统工程,此前芳烃成套技术只有UOP(美国环球油品公司)和法国石油研究院掌握,目前全球几乎所有芳烃装置也还都由这两家供应。近几年成为中国芳烃产业技术进步的重要时期,2015年中国石化摘走国家科学技术进步特等奖,使我国成为拥有完全自主知识产权芳烃成套技术第三个国家。随后,中国石油PTA成套技术开发也取得突破,为中国芳烃产业链发展增添了双翼。

化解PX原料紧缺与下游PTA产能过剩矛盾,需要各方协调解决。然而,在“邻避效应”影响下,企业该何去何从?行业发展尚需多方努力,特别要信息透明、合理规划。骆红静认为,中国芳烃产业仍有增长空间,但增速明显回落,产业发展更注重创新和效率提升,包括低成本和一体化竞争。

PX和PTA就像面粉和面包的关系,新常态下,炼化企业该如何布局芳烃产业,科学资源配置,培育新动力,形成新结构?中国化工学会石油化工专委会委员王玉庆建议,市场形势复杂多变,企业应选择性加快芳烃产业链相关技术研发,差异化加强新业态的探索。

令很多人闻之色变的化学品PX,是一种无色透明、带有芳香气味的液体,工业上的主要用途为生产对苯二甲酸(PTA)——生产聚酯的重要中间体。从冰箱里的聚乙烯保鲜盒、流行的聚酯纤维雪纺衣物,到船上用的尼龙渔网,都要用到PX的下游产品。虽然名称与高致癌物苯和甲苯相似,但在世界卫生组织旗下国际癌症研究机构(IARC)的可能致癌因素分类中,PX仅被归为第三类致癌物,即缺乏对致癌证据的物质,与咖啡、咸菜属于同一个类别。虽然在致癌上缺乏证据,但PX易挥发、易燃,具有一定毒性,属于低毒类。

上一篇:芳烃产业链周度分析(202141 下一篇:芳烃产业链周度分析(202114

浙公网安备 33010902001106号

浙公网安备 33010902001106号  网络工商

网络工商