聚酯切片:5月毛利处于年内高位6月能否延续?

2023年伊始,由于部分涤纶长丝装置转产聚酯切片,导致聚酯切片行业阶段性供应过剩,盈利水平降低,特别是3月开始聚酯切片行业开始出现大面积亏损。直到5月份聚酯切片行业盈利水平才转亏为盈且其盈利水平处于年内高位。那6月份聚酯切片盈利水平能否延续盈利?是目前聚酯切片行业比较关心的问题。本篇将基于当下聚酯切片主要驱动因素,多方面来探讨一下。

参考江浙地区聚酯半消光切片市场:从聚酯半消光切片市场价来看,5月份聚酯半消光切片的价格处于震荡下调阶段,而反观盈利水平却处于年内高位。从单日盈利来看,截至3月31日,聚酯半消光切片盈利水平在409.85元/吨,较年初1月3日上涨368.78元/吨。从月均盈利水平来看,5月聚酯半消光切片盈利水平在210.20元/吨,较1月月均上涨178.13元/吨。数据显示,2023年5月聚酯切片盈利水平是今年月均盈利最高的月份。

主要驱动来自于聚酯切片行业自身供需格局的阶段性转变。年初转产导致的聚酯切片行业供需关系处于供大于求阶段,盈利水平也随之降低,在此背景下聚酯切片工厂积极减产,通过降负避险的方式降低自身企业库存,经过3、4月份的迅速减产,聚酯切片供应端降低10%,使得5月份聚酯切片行业从供大于求转变成供需基本平衡,故使得5月份在原料回跌的时候而聚酯切片行业抗跌性较强,聚酯切片行业盈利水平转亏为盈。

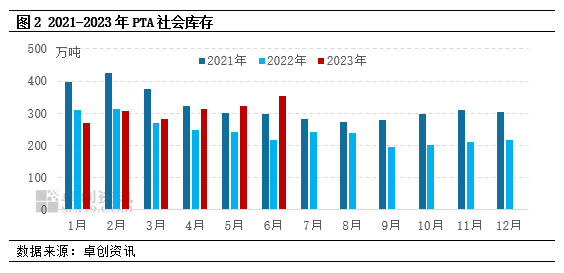

从聚酯主原料PTA供应端来看有产量提升的预判,按目前已经官宣的PTA检修计划来计算,6月检修量较少,PTA产量预计将增加至年内高位,值得关注的是6月PTA加工费是否继续下降,若加工费下降幅度较大或将倒逼PTA装置计划外检修。从新投产能来看,预估广东250万吨/年PTA新产能在6月下旬投产,综合预估6月PTA产量或提升至525万吨。而PTA需求偏稳背景下整体6月有积累库存的趋势。供大于求下,6月PTA行情或下跌,对聚酯切片行业支撑偏弱。

从供应端来看,整体处于恢复之中,对聚酯切片价格支撑不足。5月聚酯切片盈利水平恢复且相较于涤纶短纤以及涤纶长丝来说盈利水平较可观,故新投产的短纤装置以及长丝装置有稳定生产聚酯切片的趋势,日产量环比增加,总供应预计将达78.90万吨,环比增加3.12%。从需求端来看:下游需求量亦有下滑的趋势,对聚酯切片价格支撑不足。详细来来看,三大下业除了薄膜行业有新投产以及重启的可能,开工有提升之外,其他两个行业包括工业丝以及民用丝开工均有下滑的可能,其中工业丝行业是因为有例行检修,民用丝在6月订单持续性不佳,且盈利水平较低背景下也有降低开工的趋势。综合来看,下游综合消费量有所降低,预估6月份下游总需求量降低至75.63万吨,环比下滑4.04%。供需差或有阶段性提升,有扩大预期。

聚酯切片大部分下游应用于终端纺织行业,而印染开工是纺织行业淡旺季晴雨表,从江浙印染开工来看,截至5月31日,江浙地区印染样本开机率为62%,较上期持平。本月外贸询单及下单量较前期变化不大,内贸订单给予印染开工以支撑。从内贸订单来看,目前染厂所做订单以棉类市场单、春秋季补单为主。多数染厂无排期,仅能维持当前负荷运行。后期来看6月正处于纺织服装内外贸淡季,弱需求预期短期难有改变,预计下月江浙地区染厂开工有下滑的可能。终端印染行业订单较差,影响整个纺织行业市场心态。

总结来讲,预计6月份聚酯切片市场价格在成本弱势以及供需差扩大背景下将呈现震荡偏弱的趋势。而从毛利方面来看,由于6月聚酯切片自身供需差扩大,在成本下滑背景下聚酯切片价格抗跌性或不及5月,故聚酯切片价格下滑幅度或大于成本下滑幅度,毛利有收缩预期,又考虑到聚酯切片供需差扩大程度不深,预计毛利不至于亏损。返回搜狐,查看更多

上一篇:成交量、增仓量第一!PTA出现罕 下一篇:《化学纤维 动态弹性模量的测定

浙公网安备 33010902001106号

浙公网安备 33010902001106号  网络工商

网络工商