2023年天然气行业研究报告

天然气行业是一个涉及探测、开采、生产、运输、存储、销售和使用天然气资源的广泛产业。天然气是由一系列的烃类气体组成的,主要成分是甲烷,但也可能包含乙烷、丙烷、丁烷和氮气等其他气体。由于其清洁燃烧的特性和相对较低的碳排放,天然气被视为一种更为环保的能源选择,尤其是与煤炭和石油相比。

探测和开采:这是行业的起点,涉及到使用地质学、地球物理学和工程技术来定位和提取地下的天然气储备。

存储:在消费需求低的时期,天然气可以被存储在地下储藏所或液化存储设施中,以备高需求时期使用。

销售和分销:天然气通过各种渠道销售给工业、商业和住宅用户。这可能涉及长期合同、短期合同或现货市场交易。

随着全球对减少温室气体排放的关注,天然气行业在能源结构中的地位越来越重要。它被视为一种“过渡燃料”,在全球从依赖煤炭和石油向更可再生的能源来源转变的过程中发挥关键作用。此外,随着技术的进步,如页岩气的开发和LNG的运输,天然气的可获得性和经济性都得到了增强,进一步推动了其在全球能源市场中的增长。

根据BP的统计,过去十年,全球天然气的供应和需求基本持平。到2021年,全球天然气供应量达到40369亿方,年增长率为4.5%,而需求量为40375亿方,年增长率为5.0%。这也是近五年来首次出现供应量低于需求的情况,差距为6亿方。

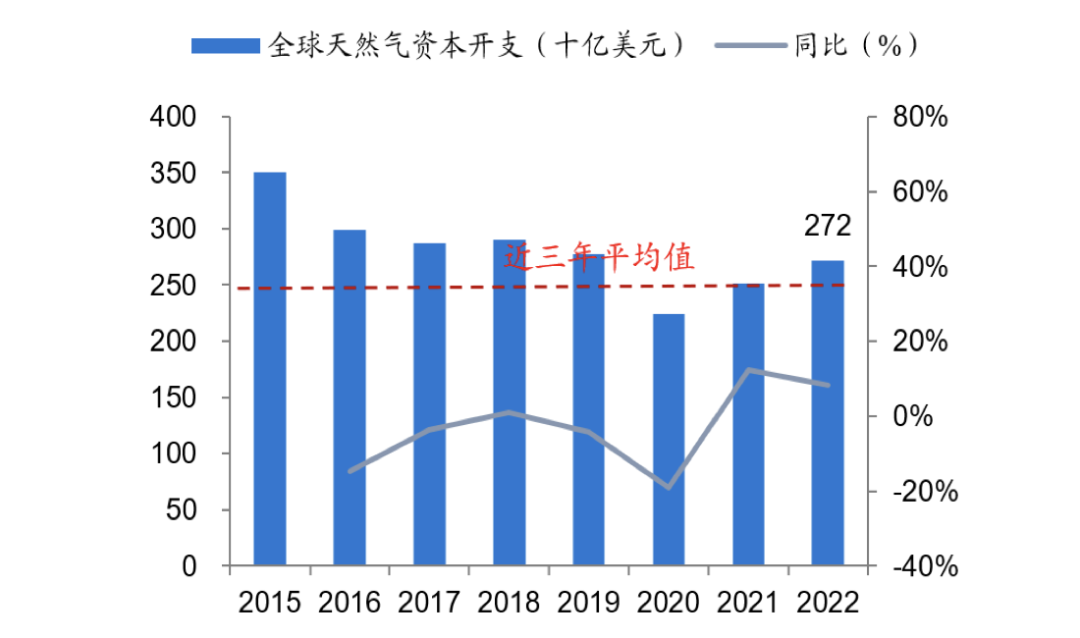

在过去三年,全球天然气的资本投入显然不足,这限制了产能的增长。IEA的数据显示,2020年至2022年,天然气的平均资本开支为2490亿美元,这一数字低于2015年至2019年的水平。2022年的资本开支为2720亿美元,尽管同比增长了8.1%,但仍低于2019年之前的水平。

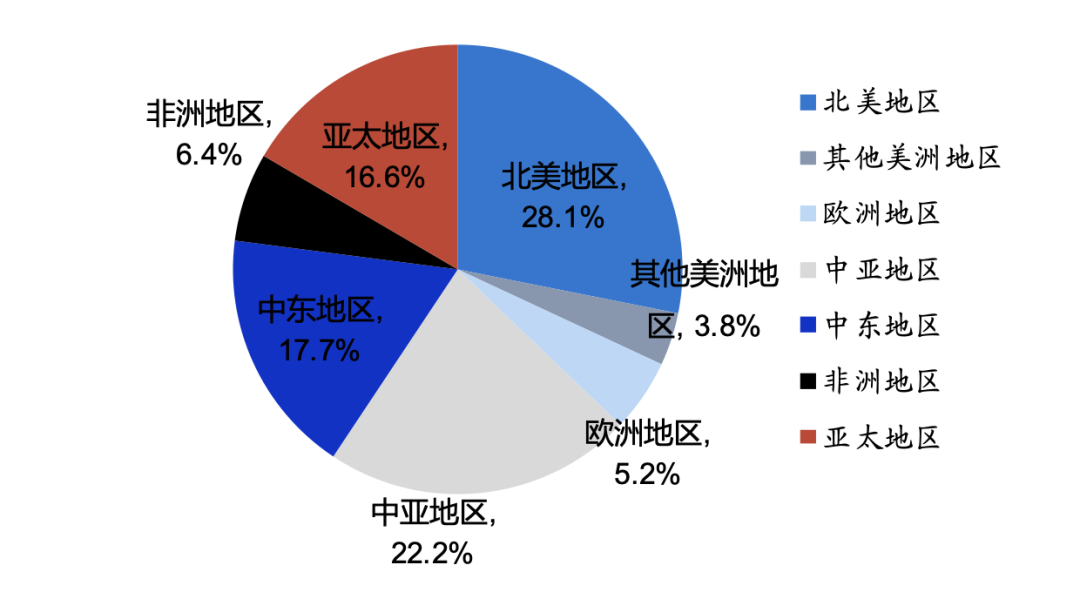

自2015年起,主要的天然气生产地区,如北美、中亚、中东和亚太地区,产量都在持续上升。到2021年,这些地区的产量分别占全球总产量的28.1%、22.2%、17.7%和16.6%。

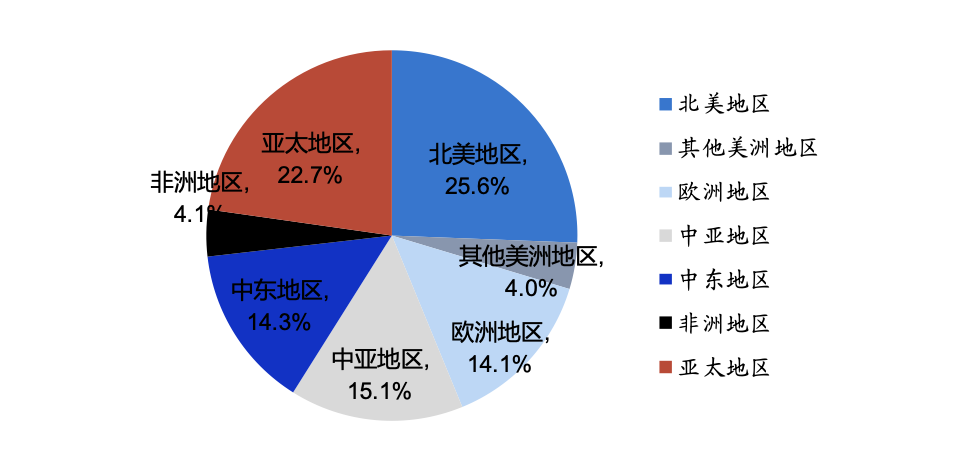

同样,从2015年开始,北美、亚太、中亚、中东和欧洲的天然气需求也呈上升趋势。到2021年底,这些地区的需求量分别占全球总需求的25.6%、22.7%、15.1%、14.3%和14.1%。特别是在亚太地区,中国和日韩地区的需求量占据了主导地位。

澳大利亚的工业科学资源部数据显示,2020年,电力部门是天然气最大的消费者,占全球总需求的40%。其他部门如居民、工业和交通的需求分别占22%、20%和19%。

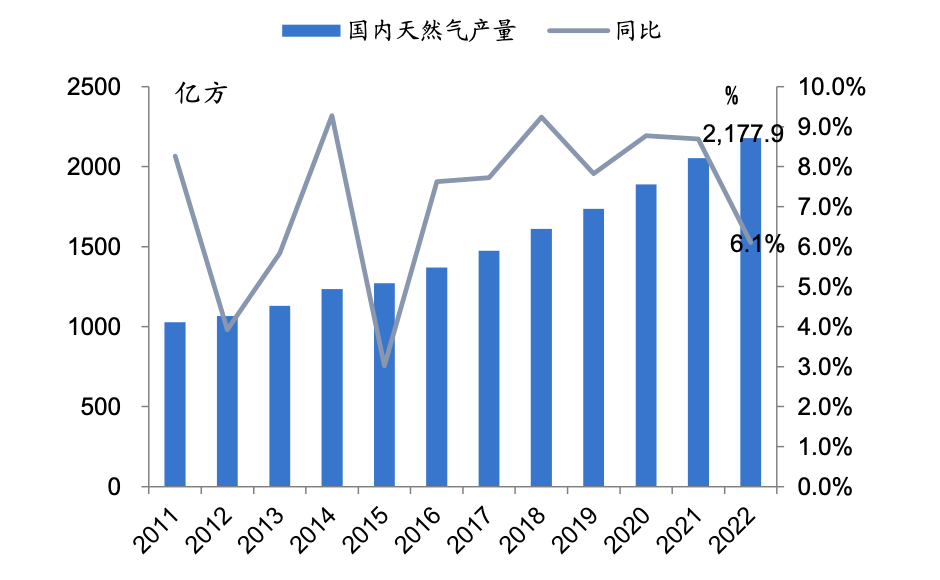

近年来,中国的天然气产业经历了显著的增长。根据Wind数据,从2011年到2022年,我国的天然气产量呈现出稳定的增长趋势,年复合增长率达到了7.1%。特别是在2022年,国内自产气量达到了2178亿方,同比增长了6.1%。这一增长趋势反映了我国在能源结构调整和环境保护方面的努力,天然气作为一种清洁能源,正在逐渐替代煤炭成为主要的能源来源。

与此同时,随着国内需求的增长,天然气的进口量也呈现出同步增长的趋势。从2010年到2021年,国内天然气的表观消费量从1074亿方增长到了3740亿方,年复合增长率达到了12.0%。与此相应,同期我国的天然气进口量也从166亿方增长到了1687亿方,年复合增长率高达23.5%。然而,到了2022年,国内的天然气进口量和表观消费量均出现了回落,分别为1519亿方和3638亿方,同比分别下降了10.0%和2.7%。尽管如此,整体消费量仍然维持在一个相对较高的水平。

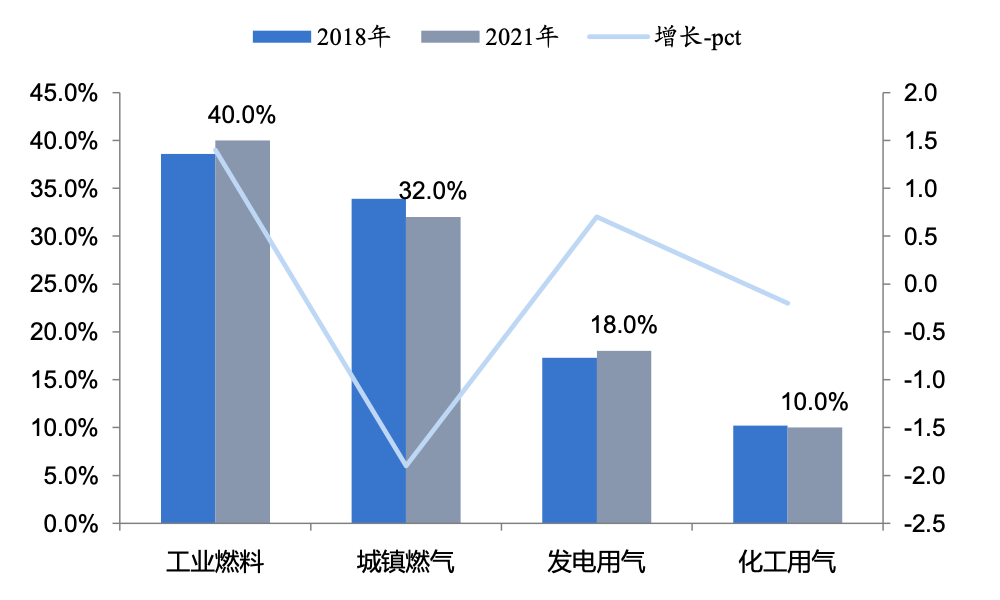

从行业的需求分布来看,2021年,工业燃料和城镇燃气行业成为了主要的消费者,分别占据了40%和32%的市场份额。与此相比,2018年这两个行业的市场份额分别为38.6%和33.9%。此外,发电用气和化工用气部门的需求占比分别为18%和10%。这些数据显示,随着我国经济的发展和城市化进程的加速,天然气在工业和城市生活中的应用越来越广泛。

从地域分布来看,2021年,华东、华北和华南成为了天然气消费的主要市场,分别消费了1062亿方、743亿方和479亿方。这三个地区的消费量分别占据了全国总消费量的29.0%、20.3%和13.1%。此外,广东、江苏、四川、山东和河北五个省份的消费量也位居全国前列,总消费量达到了1411亿方,占据了全国总消费量的37.9%。

在天然气接收站方面,据金联创数据,到2022年,我国已建成的天然气接收站项目共有24个,总接收能力为10957万吨/年,相当于每年约1565亿方。这些接收站主要由国家管网、中石油和中海油等大型国有企业运营。未来,我国还计划建设新的接收站,预计新增接收能力为3775万吨/年,约合539亿方/年,增长幅度达到了34.5%。

展望未来,我国的LNG需求仍有很大的增长空间。根据发改委能源研究所的预测,到2030年,我国的天然气需求将达到6000亿方。如果按照每年5%的增长速度计算,到2030年,国内自产气量将达到3218亿方。此外,管道气的进口量也将从2022年的650亿方增加到950亿方。基于这些预测,到2030年,我国的LNG进口需求将达到1832亿方,比2022年增长了930亿方,年复合增长率为9.3%。

天然气产业链是一个复杂而完整的系统,涉及从资源的勘探、开采到最终的输配和分销各个环节。为了更好地理解这一产业链,我们可以将其划分为上、中、下三个部分,每个部分都有其特定的功能和重要性。

上游是天然气产业链的起点,主要涉及到资源的拥有、勘探和开采。这一环节的核心任务是确定天然气的存量、品质和可开采性。这包括对常规天然气和非常规天然气的资源勘探和开采。

常规天然气主要来源于传统的天然气田,而非常规天然气则包括页岩气、煤层气和紧密砂岩气等。这些非常规资源的开发技术和成本与常规天然气有所不同,但随着技术的进步,它们在全球天然气供应中的比重逐渐增加。

中游环节是天然气产业链中的关键环节,主要涉及天然气的运输和存储。由于天然气的特性,其运输和存储方式也有其独特之处。

天然气的运输主要有三种方式:长输管线、CNG(压缩天然气)和LNG(液化天然气)。其中,长输管线是通过地下或地上的管道将天然气从产地输送到消费地。CNG则是将天然气在高压下压缩,然后通过特殊的容器进行运输。而LNG则是将天然气在低温下液化,然后通过特殊的船舶或车辆进行运输。

LNG运输包括三个主要部分:LNG液化生产、LNG液化运输和LNG接收与存储。液化生产是将天然气在低温下液化,然后通过特殊的船舶或车辆进行运输。接收和存储则是将液化的天然气在接收站重新气化,并存储在特殊的储罐中。

此外,天然气的存储还包括地下储气库和LNG接收站储罐。这些存储设施可以确保在需求高峰期或供应中断时,仍然可以稳定供应天然气。

下游环节是天然气产业链的终点,主要涉及天然气的输配和分销。这一环节的主要任务是将天然气安全、高效地输送到终端用户。

中低压管线输配是将天然气经过城市输配站的调压,然后送至中压用户网络,如居民和商业用户,或者送至次高压用户,如大型工业企业。

天然气的分销领域则更为广泛,包括城市燃气(包括车用)、发电、工业燃料和化工等。这些终端用户对天然气的需求量大,且持续增长,为天然气产业提供了巨大的市场空间。

天然气行业,作为全球能源结构中的重要组成部分,其商业模式的演变和创新对于行业的健康和可持续发展至关重要。天然气行业的商业模式主要涉及资源勘探、开采、运输、存储、销售和终端应用等环节,每个环节都有其独特的商业模式和盈利方式。

资源勘探和开采:这是天然气产业链的最初环节,主要涉及对天然气资源的勘查和开采。商业模式主要是通过对资源的勘查和开采,然后将天然气销售给下游用户或企业,获取利润。

运输和存储:天然气从产地到消费地需要经过长途运输,这通常涉及管道、CNG和LNG等多种运输方式。此外,为了确保供应的稳定性,还需要建设储气库和LNG接收站等存储设施。这一环节的商业模式主要是通过提供运输和存储服务,向用户或企业收取费用。

销售和分销:这是天然气产业链的最后环节,主要涉及天然气的销售和分销。商业模式主要是通过销售天然气给终端用户或企业,获取利润。此外,还可以通过提供天然气相关的增值服务,如技术咨询、设备租赁等,获取额外的收入。

随着技术的进步和市场的发展,天然气行业的商业模式也在不断演变和创新。例如,随着LNG技术的成熟和应用,LNG接收站和再气化站成为新的商业模式。此外,随着分布式能源和能源互联网的兴起,天然气行业也面临着新的机遇和挑战。

在分布式能源领域,天然气可以作为一种清洁和高效的能源,为用户提供电、热、冷等多种能源服务。商业模式主要是通过建设和运营分布式能源项目,向用户提供能源服务,并获取收益。

在能源互联网领域,天然气可以与其他能源形式(如太阳能、风能等)结合,形成一个综合的能源系统。商业模式主要是通过提供能源管理、优化和交易等服务,为用户创造价值,并获取收益。

随着技术的不断进步,中国天然气行业也在迅速发展。以下是两个关键领域的深入分析,它们在近年来为中国天然气行业的增长和繁荣做出了巨大贡献。

中国的天然气资源主要分布在其广阔的西部地区,而经济较为发达的中东部地区则面临天然气资源的短缺。为了解决这一不平衡,中国政府在近年来大力加强了天然气基础设施的建设。特别是以“西气东输”和“北川东送”为标志的主干输气管。

上一篇:化盟网:融合梦想共赢未来 下一篇:2023年化工发展趋势预测分析

浙公网安备 33010902001106号

浙公网安备 33010902001106号  网络工商

网络工商